Est ce un impact positive ou négatif?

Depuis sa pleine application progressive (dont la majorité des règles est effective depuis fin 2024), le règlement MiCA a provoqué une transformation à deux vitesses en Europe. D’un côté, il a établi le premier cadre de “liste blanche” complet au monde, rassurant le capital institutionnel et stabilisant le marché. De l’autre les petites start-ups sont confrontées à une pression existentielle.

1. Le “Réaménagement des Stablecoins” : Une Nouvelle Hégémonie

L’impact le plus immédiat et le plus visible a été une restructuration spectaculaire du marché des stablecoins (effective pour les règles clés depuis le 30 juin 2024).

- L’Exode de Tether (USDT) : Les grandes plateformes d’échange comme OKX, Uphold et Binance ont, pour la plupart, délisté ou restreint les stablecoins non conformes pour les utilisateurs de l’EEE. Tether (USDT), historiquement le leader du marché, a été largement écarté des paires de trading directes en euros au profit d’alternatives MiCA-compatibles.

- La Montée des Jetons Réglementés :

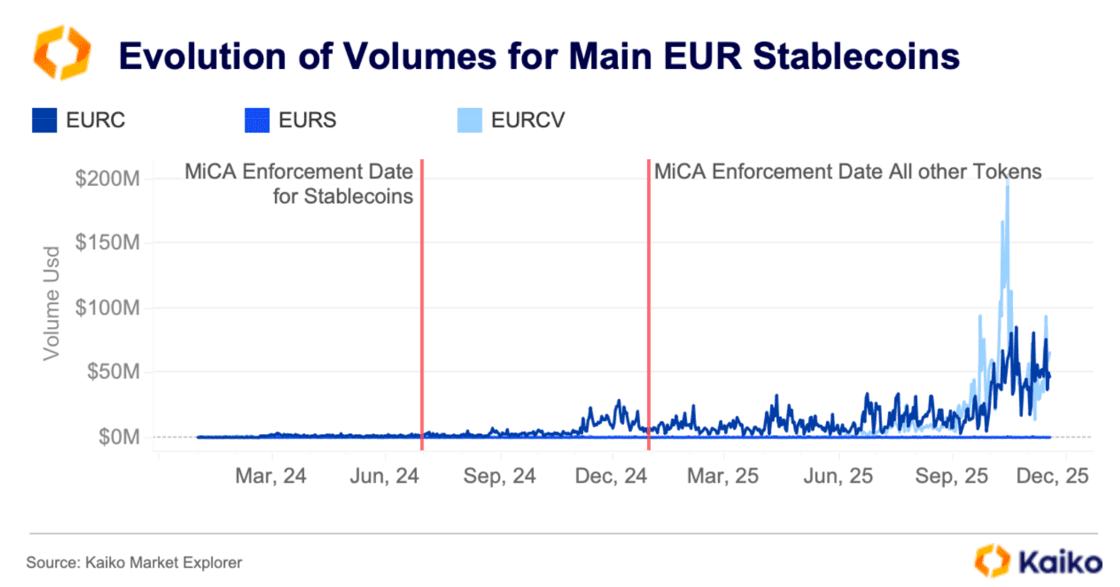

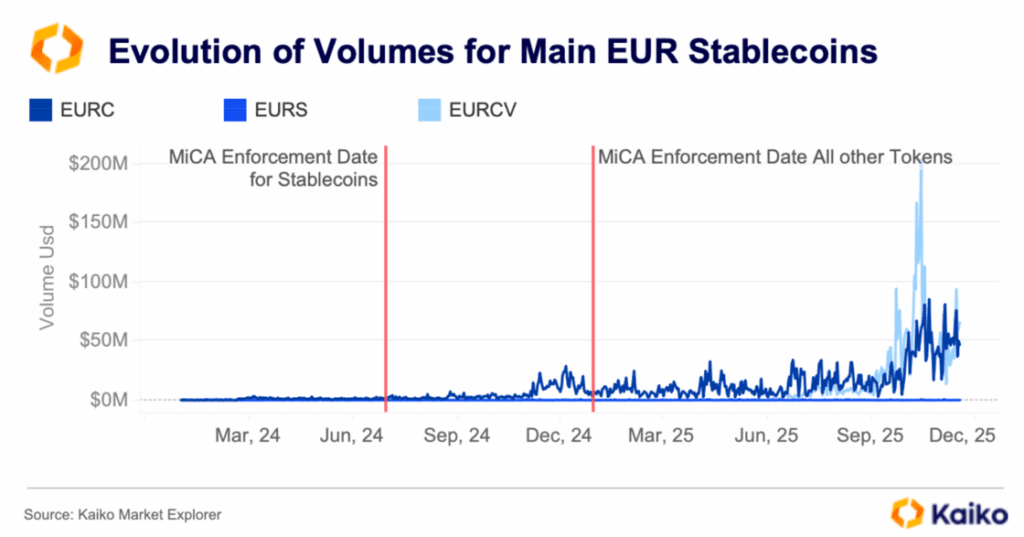

- Circle’s USDC et EURC sont les principaux bénéficiaires. L’EURC a notamment connu une croissance explosive (plus de 2 700 % de croissance entre mi-2024 et mi-2025), capturant une part significative du volume de la liquidité on-chain.

- Migration des Volumes : Si nous observons le volume des principaux stablecoins en euro tels que l’EURC et l’EURCV par rapport à l’EURS (Stasis), nous constatons une évolution significative depuis 2024. L’EURS, bien que deuxième en termes de capitalisation boursière, n’a pas vu son volume augmenter de manière notable. Ce volume est désormais principalement capturé par l’EURC (pour le marché retail/DeFi) et l’EURCV (pour les institutions). Ce marché est encore en plein développement, mais la direction est claire.

- Stratégie de Dominance de l’Euro : MiCA a créé la première véritable structure incitative pour l’épanouissement des stablecoins adossés à l’euro (EMTs), leur offrant un avantage légal clair pour les règlements transfrontaliers au sein du bloc et réduisant la dépendance au dollar pour les transactions intra-européennes.

2. L’ “Hybridation” Institutionnelle : De l’Exploration à l’Exécution

Grâce à la clarté réglementaire, 2025 a été l’année où les institutions financières traditionnelles (TradFi) sont passées de la phase d’expérimentation à l’industrialisation.

- Banques et Infrastructure : Les grandes banques ont évolué au-delà de la simple garde. Nous pouvons prendre l’exemple de la Deutsche Börse, qui renforce son infrastructure de marché en intégrant les stablecoins (notamment l’EURCV et l’EURAU d’AllUnity) dans son service de règlement Clearstream. De même, UBS gère des fonds et des obligations tokenisés, comme l’émission de notes tokenisées sur des fonds monétaires américains sur la plateforme DLT 21X.

- Les Banques comme Prestataires de Services sur Crypto-Actifs (CASPs) : Les grandes banques ne sont plus seulement “amies” des cryptos, elles sont en train de devenir des CASPs agréés.

- En France, CACEIS Bank (groupe Crédit Agricole/Santander) a obtenu son agrément CASP en juin 2025.

- En Allemagne, DZ Bank a commencé à déployer des capacités de trading crypto à travers son réseau de 700 banques coopératives.

- Revolut a migré sa clientèle crypto européenne vers son entité basée à Chypre afin de bénéficier du passeport MiCA, lui permettant d’opérer dans les 27 États membres avec une seule licence.

Étude de Cas : Société Générale (SG-Forge)

Pour se concentrer davantage sur un de ces exemples, examinons la Société Générale. Par l’intermédiaire de sa division SG-Forge, la banque a industrialisé l’émission et le règlement on-chain. Elle a notamment lancé EUR CoinVertible (EURCV), un stablecoin adossé à l’euro destiné à un usage institutionnel et servant d’actif de règlement pour les transactions de marché.

- Positionnement Stratégique : L’EURCV offre une nouvelle alternative en euro aux stablecoins largement dominants adossés au dollar. Il est conçu comme un “cash numérique de qualité bancaire”, entièrement collatéralisé par des réserves détenues en sécurité.

- Adoption et Flux : L’EURCV est devenu l’actif de règlement de facto pour les opérations bancaires on-chain. Il est listé sur des plateformes institutionnelles et s’intègre à des protocoles DeFi encadrés comme Morpho et Uniswap pour permettre aux institutions de générer des rendements sur leur trésorerie inactive de manière conforme à la réglementation. L’EURCV a capturé environ 67 % du volume des stablecoins émis par des banques dans son créneau institutionnel.

3. Impact sur la Structure du Marché : Consolidation et “Mur de Conformité”

La transition vers la licence MiCA harmonisée a considérablement relevé la barrière à l’entrée.

- Le “Choc de Conformité” : Les coûts de conformité pour les CASPs ont augmenté de façon exponentielle (certaines estimations parlent d’une multiplication par six), en raison des exigences en matière de capitalisation, de gouvernance et de résilience informatique (Règlement DORA). Selon coinlaw « 42 % des entreprises crypto s’attendent à ce que leurs coûts de conformité dépassent 500 000 € par an. »

- Consolidation Inéluctable : Le marché s’assainit de force. Alors qu’un grand nombre d’entités opèrent encore sous des périodes transitoires (jusqu’à mi-2026), les chiffres montrent un faible nombre de nouvelles licences complètes délivrées. Il est prévu que jusqu’à 75 % des CASPs existants devront fermer ou être rachetés, créant une forte concentration des activités entre les mains de quelques acteurs majeurs (Binance, Coinbase, Kraken, Bitpanda, et les banques).

Source

Source

4. L’Horizon “MiCA 2” : Combler les Lacunes

MiCA 1 est en place, mais les régulateurs reconnaissent son caractère incomplet. Les rapports de 2025 esquissent déjà les prochaines étapes législatives (“MiCA 2”).

- DeFi et Staking : Un rapport conjoint de l’EBA et de l’ESMA (janvier 2025) souligne que la finance décentralisée (DeFi) et le staking opèrent dans une zone grise. Le consensus réglementaire tend à appliquer les règles MiCA aux protocoles DeFi jugés “contrôlables” ou possédant une entité centrale identifiable (clefs d’administration, équipe de développeurs).

- NFTs (Jetons Non Fongibles) : Les NFTs uniques restent largement exclus de MiCA, mais leur nature hybride (s’ils sont émis en série ou fractionnés) pourrait les faire tomber sous le coup des règles existantes.

5. le « passporting » MiCA

Malgré l’objectif d’harmonisation, les exigences nationales des États membres ne sont pas totalement uniformes, créant une complexité accrue et des opportunités d’arbitrage réglementaire. Certains acteurs profitent des différences d’exigences entre régulateurs pour obtenir une licence dans le pays le plus permissif, puis exercer dans toute l’UE via le système de passeport. La France, historiquement pionnière avec son régime PSAN, maintient une position d’extrême rigueur, soumettant les acteurs à un contrôle strict de l’AMF et complexifiant l’accès au marché pour les PSCA étrangers, même agréés sous MiCA. En résultat, La France a menacé de refuser des sociétés cryptos qui ont obtenu la licence Mica dans un autre pays

Conclusion : L’Europe est désormais le lieu le plus sûr au monde pour les investisseurs en crypto, mais potentiellement le plus coûteux pour les entrepreneurs crypto.

La stabilité du marché a un prix : la concentration.

Leave a Reply