Contexte et Introduction

Le cadre de Bâle est un ensemble de mesures convenues au niveau international et élaborées par le Comité de Bâle sur le contrôle bancaire (BCBS). Bien que son origine remonte à 1988, la dernière version, dite « Bâle III », a été développée en réponse à la crise financière mondiale de 2007/2008 et conclue en 2017. Ce cadre prend en compte les faiblesses identifiées dans le secteur financier et vise à garantir que les banques soient mieux préparées à absorber les chocs économiques tout en continuant à financer l’activité et la croissance.

Les normes de Bâle III constituent des exigences minimales applicables aux banques exerçant des activités internationales et assurent des règles du jeu équitables en matière de régulation financière à l’échelle mondiale. L’Autorité Bancaire Européenne (ABE) participe en tant qu’observateur aux travaux du Comité de Bâle et contribue activement à renforcer la réglementation, la supervision et la gestion des risques dans le secteur bancaire. L’ABE est responsable de la transposition des règles de Bâle dans le cadre juridique de l’Union européenne, en offrant des avis et des conseils techniques à la Commission européenne. Dans l’Union européenne, le cadre de Bâle est mis en œuvre principalement à travers le règlement sur les exigences de fonds propres (CRR) et la directive sur les exigences de fonds propres (CRD). Ces textes confèrent à l’ABE le pouvoir de déployer de nombreux aspects techniques, tels que ceux relatifs à la liquidité, aux instruments de fonds propres, aux modèles internes ainsi qu’aux obligations de reporting et de transparence.

Aujourd’hui, les cryptoactifs représentent un nouveau défi réglementaire majeur pour le secteur bancaire. Le Comité de Bâle (BCBS) et l’ABE ont développé des cadres spécifiques pour encadrer les expositions des banques à ces actifs. Les règles du BCBS, révisées en juillet 2024, et les Normes Techniques Règlementaires (RTS) de l’ABE, publiées en août 2025, visent à harmoniser le traitement prudentiel des cryptoactifs tout en tenant compte des spécificités régionales. Cet article propose une analyse comparative de ces deux cadres, en mettant en lumière leurs similitudes, leurs différences et leurs implications pour les banques.

En Début 2025, La CRR3 a intègré pour la première fois les crypto-actifs dans le cadre prudentiel bancaire. L’ambition est à terme une modification profonde des trois piliers de la règlementation bâloise.

NB: Bâle III est un cadre international (non une loi) défini par le Comité de Bâle qui fixe des standards prudentiels pour les banques, tandis que le CRR est le règlement européen qui transpose ces standards en obligations juridiques directement applicables dans l’Union européenne. Autrement dit, Bâle III énonce des principes globaux, le CRR les rend contraignants pour les banques européennes. Aussi le CRR fixe les grandes règles obligatoires, tandis que les RTS précisent les modalités techniques d’application (par exemple comment calculer certains ratios, quelles données doivent être reportées, sous quel format, etc.).

NB : L’article 501d(5) du CRR 3 mandate l’Autorité Bancaire Européenne (ABE) pour élaborer des projets de normes techniques de réglementation (RTS) afin de préciser les éléments techniques nécessaires au calcul, par les établissements, de leurs exigences en fonds propres.

Basel Committee on Banking Supervision

Au Royaume-Uni, la Prudential Regulation Authority (PRA) s’est engagée à mettre en œuvre les normes et à continuer de surveiller et d’examiner divers aspects de l’écosystème des crypto-actifs aux côtés du Comité de Bâle (BCBS) et d’autres acteurs.

1. Objectifs et Portée

Le cadre juridique introduit par le Règlement MiCA pour les émetteurs de crypto-actifs doit être pris en compte lors de l’élaboration des règles prudentielles pour assurer une cohérence et une efficacité régulatrice.

| Aspect | BCBS | EBA |

|---|---|---|

| Objectif Principal | Établir des standards internationaux minimaux pour les expositions aux cryptoactifs . | Adapter les standards du BCBS au cadre européen (CRR3, MiCA) et harmoniser les exigences de capital dans l’UE . |

| Portée | S’applique à tous les membres du BCBS (global). | S’applique spécifiquement aux institutions de l’UE . |

| Date de Mise en Œuvre | 1er janvier 2026 . | Attendu fin 2025 ou début 2026, après adoption par la Commission Européenne . |

Points Clés :

- Le BCBS vise une approche globale, tandis que l’EBA intègre des éléments du Règlement MiCA (Markets in Crypto-Assets) pour assurer la cohérence avec le cadre juridique européen .

- Les deux cadres excluent les monnaies numériques de banques centrales (CBDCs) de leur portée .

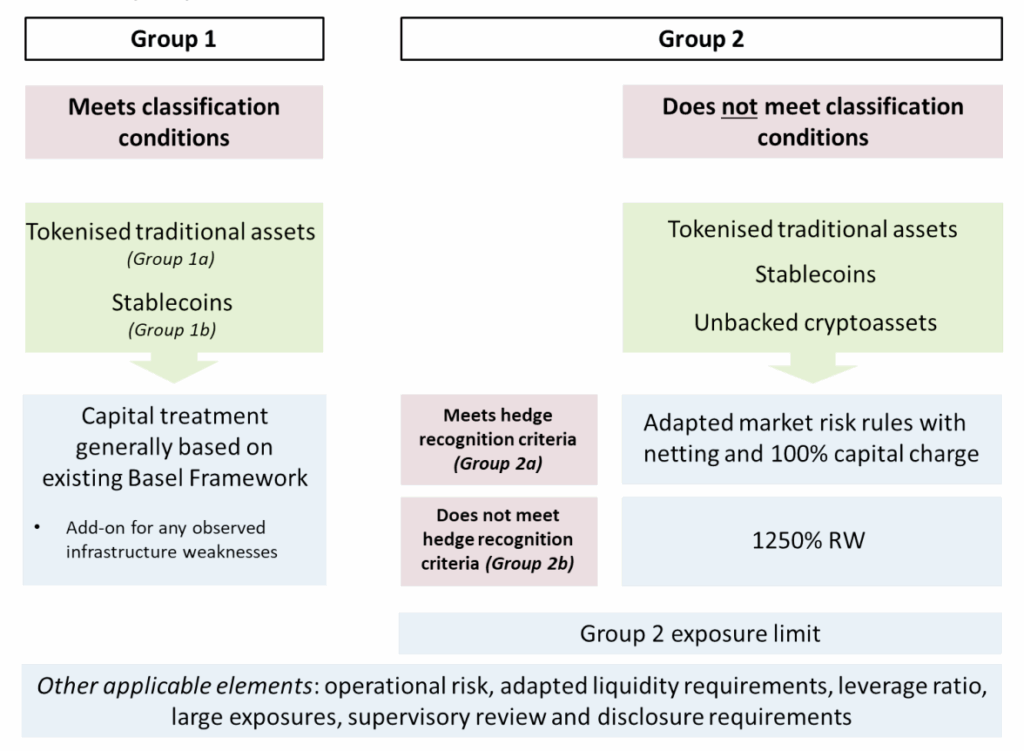

2. Classification des Cryptoactifs

Les deux cadres classent les cryptoactifs en groupes pour déterminer leur traitement prudentiel.

BCBS :

- Groupe 1a : Actifs tokenisés (ex. : obligations tokenisées). Traitement basé sur l’actif sous-jacent.

- Groupe 1b : Stablecoins répondant à des critères stricts (liquidité et qualité des réserves). Pondération de risque pouvant atteindre 250%.

- Groupe 2a : Cryptoactifs avec couverture reconnue (dérivés compensés centralement). Traitement basé sur le risque de marché.

- Groupe 2b : Cryptoactifs non adossés (ex. : Bitcoin). Pondération de risque de 1 250% (exigence de capital de 12.5x).

EBA :

- Reprend la classification du BCBS mais l’aligne avec les définitions de MiCA (ex. : distinction entre jetons adossés à des actifs (ARTs) et jetons non adossés).

- Supprime l’exigence de valorisation prudente pour les cryptoactifs à la juste valeur, simplifiant ainsi la compliance pour les banques .

Comparaison :

- Les deux cadres sont largement alignés, mais l’EBA ajoute des spécificités liées à MiCA, comme la prise en compte des ARTs (Asset-Reference Tokens) .

- L’EBA offre une flexibilité supplémentaire en supprimant l’exigence de valorisation prudente, ce qui pourrait réduire la charge administrative des banques .

3. Exigences de Capital

BCBS :

- Groupe 1b : Pondération de risque jusqu’à 250% pour les stablecoins qualifiés.

- Groupe 2b : Pondération de risque de 1 250% (capital requis = 12.5x l’exposition).

- Règles de Netting : Compensation autorisée uniquement pour le même cryptoactif. Aucune compensation entre actifs différents (ex. : Bitcoin vs Ethereum).

EBA :

- Reprend les mêmes exigences de capital que le BCBS pour les groupes 1b et 2b.

- Introduit des formules détaillées pour le calcul de l’exposition, incluant l’agrégation des positions longues et courtes .

Implications :

- Les exigences de capital pour le Groupe 2b sont extrêmement strictes, visant à dissuader les banques de détenir des cryptoactifs volatils .

- L’absence de netting entre actifs différents majore l’exposition globale et le capital requis .

4. Limites d’Exposition

BCBS et EBA :

- Plafond Absolu : L’exposition agrégée au Groupe 2 ne peut dépasser 1% des fonds propres de Tier 1 (avec une limite stricte de 2%).

- Conséquences du Dépassement :

- Dépassement du seuil de 1% : La partie excédentaire est soumise à une pondération de 1 250%.

- Dépassement du seuil de 2% : L’intégralité de l’exposition au Groupe 2 est pénalisée .

Points Communs :

- Les deux cadres imposent des limites strictes pour limiter les risques associés aux cryptoactifs volatils.

- L’EBA précise les règles d’agrégation des positions pour le calcul de l’exposition .

5. Exigences de Liquidité

BCBS et EBA :

- Groupe 1a : Seuls les actifs tokenisés peuvent potentiellement être considérés comme des actifs liquides de haute qualité (ALHQ) pour les ratios LCR et NSFR.

- Groupe 2 : Les cryptoactifs nécessitent un financement stable à 100% et ne génèrent aucune entrée de liquidité dans le scénario de stress LCR.

Implications :

- Les banques doivent détenir des liquidités supplémentaires pour couvrir les expositions aux cryptoactifs du Groupe 2, ce qui pourrait réduire leur rentabilité .

6. Déclaration et Transparence

BCBS :

- Publie un cadre de disclosure complet incluant des tableaux standardisés pour la déclaration qualitative et quantitative des expositions.

EBA :

- Reprend les exigences du BCBS mais les adapte au cadre européen, en alignant les déclarations avec MiCA et CRR3.

Points Clés :

- Les deux cadres visent à enhanced la transparence et la discipline de marché via des déclarations standardisées .

Voici une version qui combine un paragraphe introductif avec ton tableau de synthèse :

7.Publication des expositions aux crypto-actifs et des activités connexes

Afin de garantir la transparence et de permettre une évaluation précise des risques, les établissements de crédit et d’investissement doivent publier des informations détaillées sur leurs expositions aux crypto-actifs ainsi que sur les activités commerciales associées. Ces exigences couvrent non seulement les expositions directes mais aussi les engagements indirects, le risque opérationnel, le traitement comptable et les politiques de gestion des risques. Le tableau ci-dessous synthétise les obligations de publication applicables.

From January 1, 2026, banks must publicly disclose data on their crypto-related activities, exposures, and related capital and liquidity requirements.

| Exigence de publication | Description |

|---|---|

| Expositions directes et indirectes | Publication des montants d’exposition aux crypto-actifs, incluant les positions longues et courtes nettes. Les informations doivent couvrir à la fois les expositions directes (détention d’actifs numériques) et indirectes (via fonds, dérivés ou autres instruments). |

| Exposition totale au risque opérationnel | Indication du montant total du risque opérationnel lié aux activités impliquant des crypto-actifs (systèmes, cybersécurité, prestataires tiers, etc.). |

| Classification comptable | Communication du traitement comptable appliqué aux expositions aux crypto-actifs, afin d’assurer la cohérence et la comparabilité des rapports financiers. |

| Description des activités commerciales | Présentation détaillée des activités liées aux crypto-actifs (émission, conservation, trading, services de paiement, etc.) et de leur impact sur le profil de risque global de l’institution. |

| Politiques de gestion des risques | Description des politiques et procédures de gestion des risques relatives aux expositions et services liés aux crypto-actifs, incluant gouvernance, limites internes et dispositifs de contrôle. |

| Activités matérielles | Publication des activités significatives, telles que l’émission de tokens d’actifs de référence, de jetons de monnaie électronique importants, ainsi que la fourniture de services critiques liés aux crypto-actifs. |

| Exceptions aux exigences de publication | Aucune dérogation n’est prévue : les informations relatives aux expositions et activités liées aux crypto-actifs doivent être publiées intégralement. |

Veux-tu que je te prépare ce texte-tableau en version “rapport officiel” (style Pilier 3, avec un formatage type Word/PDF) pour l’intégrer directement dans un document de conformité ?

8. Différences Clés et Défis

| Aspect | BCBS | EBA |

|---|---|---|

| Valorisation Prudente | Exigence maintenue. | Supprimée pour les cryptoactifs à la juste valeur . |

| Alignement avec MiCA | Non applicable. | Oui, intégration des définitions de MiCA (ex. : ARTs) . |

| Flexibilité | Standards minimaux, pouvant être durcis par les régulateurs nationaux . | Adapté au cadre européen, avec des spécificités locales. |

Défis pour les Banques :

- Complexité du Calcul : Les règles de netting strictes (compensation uniquement pour le même actif) nécessitent des systèmes de risk management robustes .

- Impact Capitalistique : Les exigences de capital pour le Groupe 2b pourraient dissuader les banques de s’engager dans les cryptoactifs non adossés .

8. Calendrier et Prochaines Étapes

| Date | Événement réglementaire |

|---|---|

| Décembre 2022 | BCBS publie la norme sur les crypto-actifs (implémentation prévue au 01/01/2025) |

| Juillet 2024 | BCBS publie cadre de divulgation et modifications de la norme (à implémenter d’ici 01/01/2026) |

| 9 juillet 2024 | CRR III — mise en place du régime transitoire crypto dans l’UE |

| 8 janvier 2025 | L’EBA lance la consultation sur les draft RTS pour le traitement prudentiel crypto |

| 5 août 2025 | Publication par l’EBA des RTS finaux concernant le calcul/agrégation des expositions |

| 30 juin 2025 | Date limite : la Commission doit proposer une législation sur un régime crypto permanent |

- BCBS : Mise en œuvre prévue pour le 1er janvier 2026 .

- EBA : Les RTS sont entre les mains de la Commission Européenne pour endorsement, suivi d’une période d’approbation par le Parlement et le Conseil (3 à 6 mois). Entrée en vigueur attendue fin 2025 ou début 2026 .

Conclusion : Convergence Vers un Cadre Strict Mais Harmonisé

Les cadres du BCBS et de l’EBA représentent une étape majeure vers la régulation des cryptoactifs dans le secteur bancaire. Bien que le BCBS établisse des standards internationaux, l’EBA les adapte au contexte européen en intégrant les spécificités de MiCA et de CRR3. Pour les banques, cela signifie :

- Une charge capitalistique significative pour les expositions aux cryptoactifs non adossés (Groupe 2b).

- Des obligations de transparence accrues avec des déclarations standardisées.

- Un calendrier serré pour se conformer aux nouvelles règles d’ici 2026.

Les banques doivent dès maintenant cartographier leurs expositions, modéliser l’impact capitalistique et préparer leurs systèmes pour respecter ces exigences. La vigilance reste de mise, car les régulateurs nationaux pourraient ajouter des exigences supplémentaires lors de la transposition .

Leave a Reply