Nous assistons à l’émergence de la “Bitcoin Treasury Company”. Il s’agit d’entreprises qui détiennent du Bitcoin dans leur bilan comme élément central de leur stratégie d’investissement. Et leur adoption s’accélère à un rythme effréné.

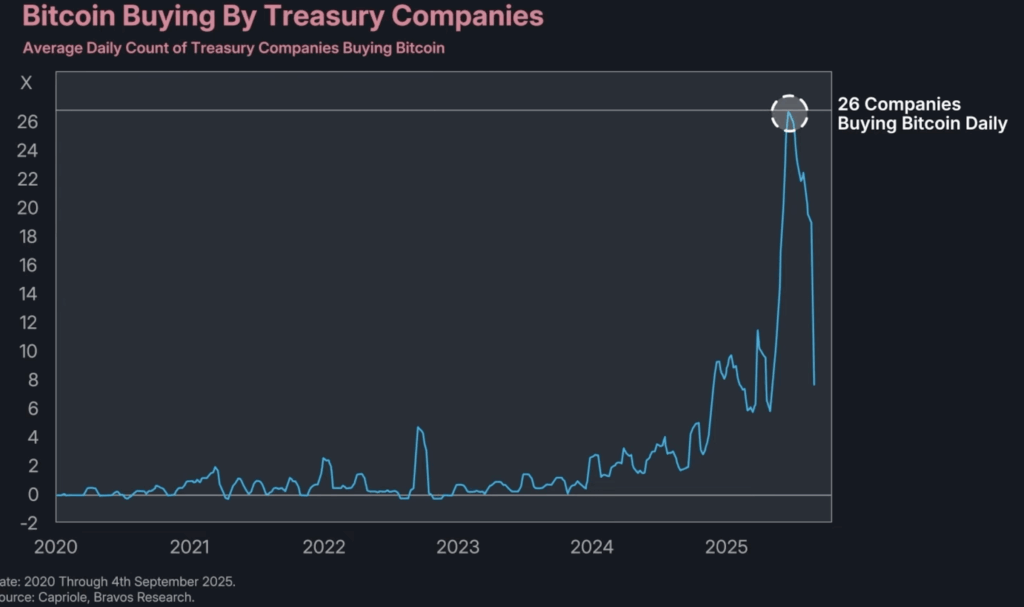

Depuis 2023, il ne s’est pas passé un seul jour sans qu’au moins une de ces entreprises n’achète du Bitcoin. En juin de cette année, ce nombre a culminé à 26 entreprises différentes accumulant du Bitcoin chaque jour. Cette demande corporative incessante a été un moteur fondamental derrière l’appréciation du prix du Bitcoin au cours des deux dernières années,

L’Attrait du Pari Leveraged

Pourquoi autant d’entreprises se ruent-elles ? Les chiffres parlent d’eux-mêmes. Alors que le Bitcoin a généré un rendement impressionnant d’environ 1 500 % sur les cinq dernières années, MicroStrategy (menée par Michael Saylor), la pionnière de cette stratégie, a affiché un rendement de plus de 2 200 %.

Ces entreprises ont maîtrisé une formule puissante : elles utilisent l’émission de corporate debt et les capital markets pour amplifier leur exposition au Bitcoin. C’est un leveraged bet sur le prix du BTC, et la performance de ces firmes a été tout simplement explosive :

- Metaplanet (Japon) : +151 % depuis avril 2025

- H100 (Suède) : +600 %

- Smart Webb (UK) : +3 000 %

La tendance est indéniable. De seulement 5 entreprises en 2020, le nombre de Bitcoin Treasury Companies publiques a explosé pour atteindre plus de 150 aujourd’hui—une multiplication par 30 en cinq ans.

L’Étouffement de l’Offre (Et Pourquoi Ça Marche)

Cette frénésie d’achat corporatif impacte la dynamique de marché fondamentale du Bitcoin. Le Bitcoin a une fixed supply de 21 millions de coins, dont 95 % sont déjà en circulation. Alors que les treasury companies absorbent davantage de cette offre circulante, l’offre liquide disponible se réduit.

Au début de 2024, ces entreprises détenaient 1,35 % de l’offre en circulation. Aujourd’hui, elles en détiennent 4,7 %. Avec une demande continue de la part des institutions, des retail investors et de ces géants corporatifs, la compression de l’offre qui en résulte crée une puissante pression haussière sur le prix.

Cette stratégie a prospéré dans une tempête macroéconomique parfaite :

- Une global liquidity en expansion rapide, proche de ses plus hauts historiques.

- Un US dollar affaibli, en baisse d’environ 12 % depuis le début de 2025—sa plus forte chute depuis les années 1970.

Cet environnement “risk-on” a porté à la fois le marché boursier américain et le Bitcoin, fournissant un contexte sûr pour que ces entreprises fassent le pari du “all-in”.

Le Revers de la Médaille : Un Risque Systémique Imminent ?

Si cette tendance a été un puissant tailwind, il est crucial de se demander : que se passe-t-il quand la musique s’arrête ?

Le leverage qui a surmultiplié les gains à la hausse peut accélérer des pertes dévastatrices à la baisse. Si les conditions macroéconomiques changent—en raison d’une inflation galopante, de higher interest rates ou d’une correction brutale du marché boursier—ces mêmes entreprises pourraient être contraintes de devenir des vendeurs nets.

Nous avons déjà vu un avant-goût de ce scénario. En mai 2022, des conditions macro défavorables ont conduit à un krach. L’écosystème Terra (Luna), un grand détenteur de Bitcoin à l’époque, a été forcé de liquider des milliards de dollars de BTC en quelques jours, provoquant une chute de 40 % du prix du Bitcoin en seulement quelques semaines.

Aujourd’hui, avec des holdings corporatifs représentant une part bien plus importante de l’offre, un événement de forced liquidation similaire pourrait constituer une menace bien plus grande pour l’ensemble de l’écosystème. Le responsable de la recherche mondiale de Coinbase a d’ailleurs averti que ces véhicules publics d’investissement en Bitcoin introduisent un “substantial systemic risk”.

Conclusion : Adoption ou Frénésie Spéculative ?

Il est important de garder une perspective. Les entreprises traitent le Bitcoin comme un actif financier légitime pour préserver leur purchasing power, au même titre que les actions ou l’or. Cela reflète une adoption réelle et significative.

En fait, on pourrait argumenter que le Bitcoin est encore sous-évalué. Mesuré par rapport à l’or, la market cap du Bitcoin n’a pas progressé depuis début 2021—une période qui a pourtant vu une adoption corporative, gouvernementale et institutionnelle sans précédent.

Pour l’instant, avec des conditions macroéconomiques toujours favorables, cette tendance corporative reste un puissant moteur de demande. Mais le risque est bien réel. Cette adoption rationnelle pourrait rapidement se transformer en frénésie spéculative. Au moment où le contexte macroéconomique changera, ces entreprises leveraged pourraient se transformer des plus grands boosters du Bitcoin en sa menace la plus dangereuse.

La clé pour naviguer ce nouveau paysage reste la même : comprendre les conditions macro, gérer son risk, et savoir quand être sur le marché—et quand en sortir.

Leave a Reply