Depuis plusieurs années, les deposit tokens (dépôts tokenisés) occupent une place croissante dans les stratégies de transformation des banques. Présentés comme une alternative crédible aux stablecoins pour les paiements institutionnels et la tokenisation des marchés financiers, ils constituent l’une des briques essentielles de la future infrastructure monétaire.

Pourtant, une confusion demeure.

Le terme deposit token décrit la nature de l’actif — un dépôt bancaire représenté sous forme de jeton numérique — mais ne renseigne en rien sur l’architecture dans laquelle ce jeton circule.

Or, c’est précisément cette architecture qui détermine la portée économique de la solution : s’agit-il d’un outil d’optimisation interne à une banque ? D’une plateforme commune de règlement entre établissements ? Ou d’une infrastructure capable de connecter des réseaux financiers à l’échelle internationale ?

Cette distinction est aujourd’hui reconnue par plusieurs institutions de référence.

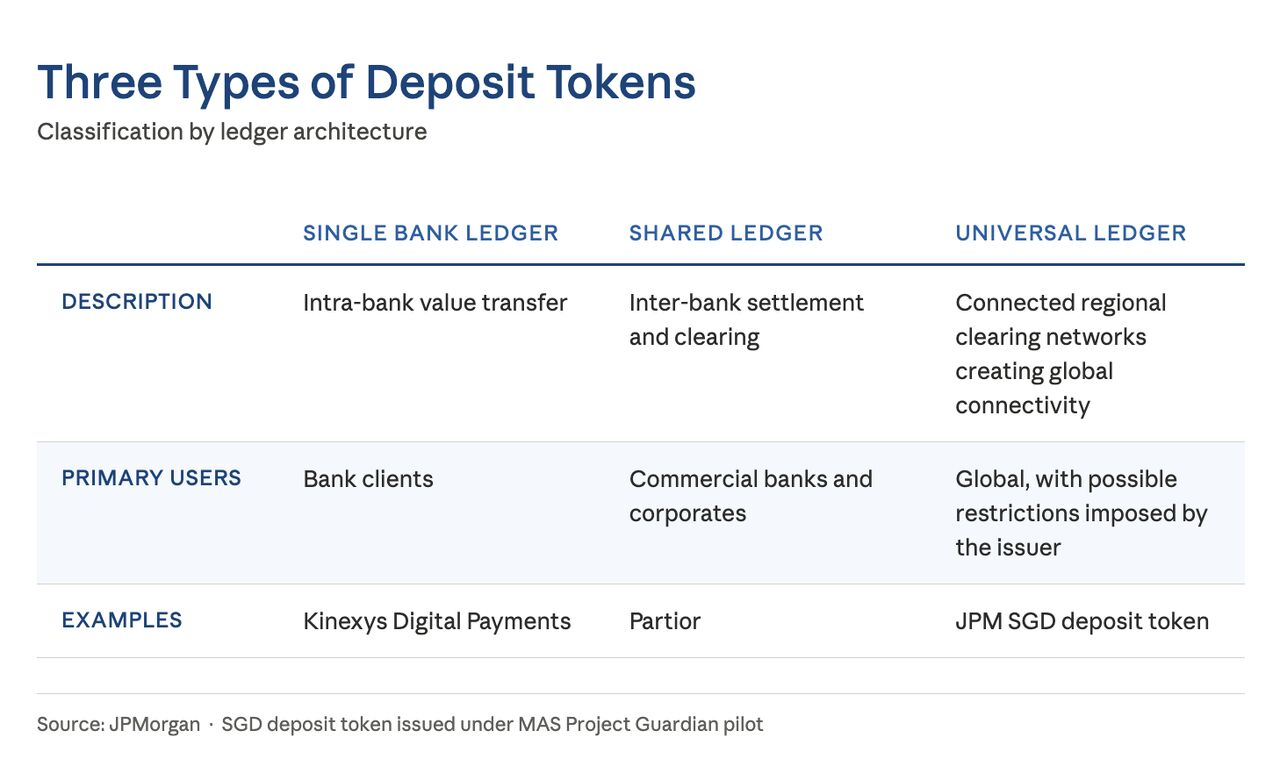

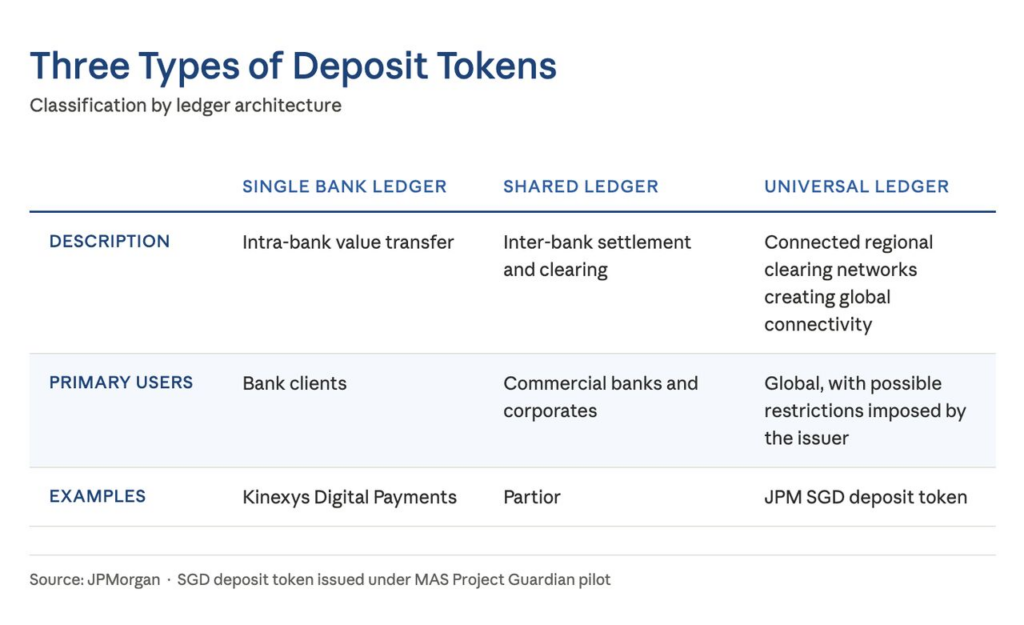

Dans son rapport Deposit Tokens: A Foundation for Stable Digital Money, JPMorgan distingue trois architectures : Single Bank Ledger, Shared Ledger et Universal Ledger. Le BIS (Banque des Règlements Internationaux) et le FMI décrivent une trajectoire similaire vers des infrastructures monétaires de plus en plus interopérables, même si leur terminologie diffère.

L’enjeu n’est donc plus de savoir si les banques adopteront les deposit tokens, mais comment elles choisiront de les déployer.

Un même actif, plusieurs modèles d’infrastructure

Un deposit token représente une créance sur une banque commerciale, au même titre qu’un dépôt traditionnel. Juridiquement, il demeure une dette de la banque émettrice ; technologiquement, il prend la forme d’un jeton circulant sur une infrastructure distribuée.

À première vue, deux banques peuvent proposer un produit identique.

En réalité, leurs modèles opérationnels peuvent être radicalement différents.

La véritable question n’est pas le jeton lui-même, mais le réseau dans lequel il évolue.

Cette logique est comparable à celle des systèmes de paiement actuels : un euro reste un euro, qu’il circule via SWIFT, SEPA ou un réseau de cartes. Ce sont les infrastructures qui déterminent les modalités d’utilisation.

Les deposit tokens obéissent au même principe.

Premier modèle : le Single Bank Ledger

Le premier niveau d’évolution consiste pour une banque à tokeniser ses propres dépôts sur une infrastructure qu’elle contrôle intégralement.

Les clients de la banque peuvent transférer leurs dépôts tokenisés instantanément, mais uniquement à l’intérieur du périmètre de cette banque.

Il s’agit avant tout d’une modernisation de l’infrastructure interne.

C’est notamment l’approche retenue par Kinexys Digital Payments (anciennement JPM Coin).

Pourquoi choisir ce modèle ?

Pour une banque, ce modèle présente plusieurs avantages immédiats.

Il ne nécessite aucune coordination avec d’autres établissements, s’intègre relativement facilement aux dispositifs de conformité existants et permet d’introduire rapidement des fonctionnalités telles que les paiements programmables, le règlement 24/7 ou l’automatisation de certaines opérations de trésorerie.

Le retour sur investissement est essentiellement opérationnel.

Les principaux bénéfices concernent :

- l’amélioration des processus internes ;

- la réduction des coûts opérationnels ;

- l’optimisation de la gestion de liquidité ;

- une meilleure expérience pour les clients existants.

En contrepartie, cette architecture reste fermée.

Dès lors qu’une transaction implique une autre banque, il devient nécessaire de recourir aux infrastructures classiques de compensation et de règlement.

Autrement dit, le Single Bank Ledger améliore l’efficacité d’une banque sans transformer fondamentalement l’écosystème dans lequel elle évolue.

Deuxième modèle : le Shared Ledger

La deuxième architecture consiste à partager une même infrastructure entre plusieurs banques.

Chaque établissement conserve sa relation client ainsi que sa capacité d’émission, mais les règlements sont réalisés sur un registre commun.

Cette approche répond à un problème historique du secteur bancaire : la multiplication des rapprochements comptables et des infrastructures intermédiaires nécessaires au règlement entre banques.

Dans ce modèle, plusieurs institutions partagent une version unique de l’état des transactions.

Le projet Partior, soutenu par plusieurs grandes banques internationales, illustre cette approche.

Les bénéfices

Le principal intérêt est économique.

Le partage d’une infrastructure permet :

- une réduction significative des délais de règlement ;

- une diminution des coûts de réconciliation ;

- une meilleure efficacité dans la gestion de la liquidité ;

- une simplification des paiements entre établissements.

En contrepartie, cette efficacité suppose une gouvernance collective.

Les banques doivent s’accorder sur :

- les règles de fonctionnement ;

- les standards techniques ;

- les responsabilités juridiques ;

- les modalités d’évolution de la plateforme.

La difficulté n’est donc plus technologique, mais organisationnelle.

Troisième modèle : le Universal Ledger

Le troisième modèle ne consiste pas simplement à créer un registre partagé plus vaste.

Son ambition est différente.

Il vise à rendre interopérables plusieurs réseaux de tokenisation, potentiellement répartis entre différentes juridictions.

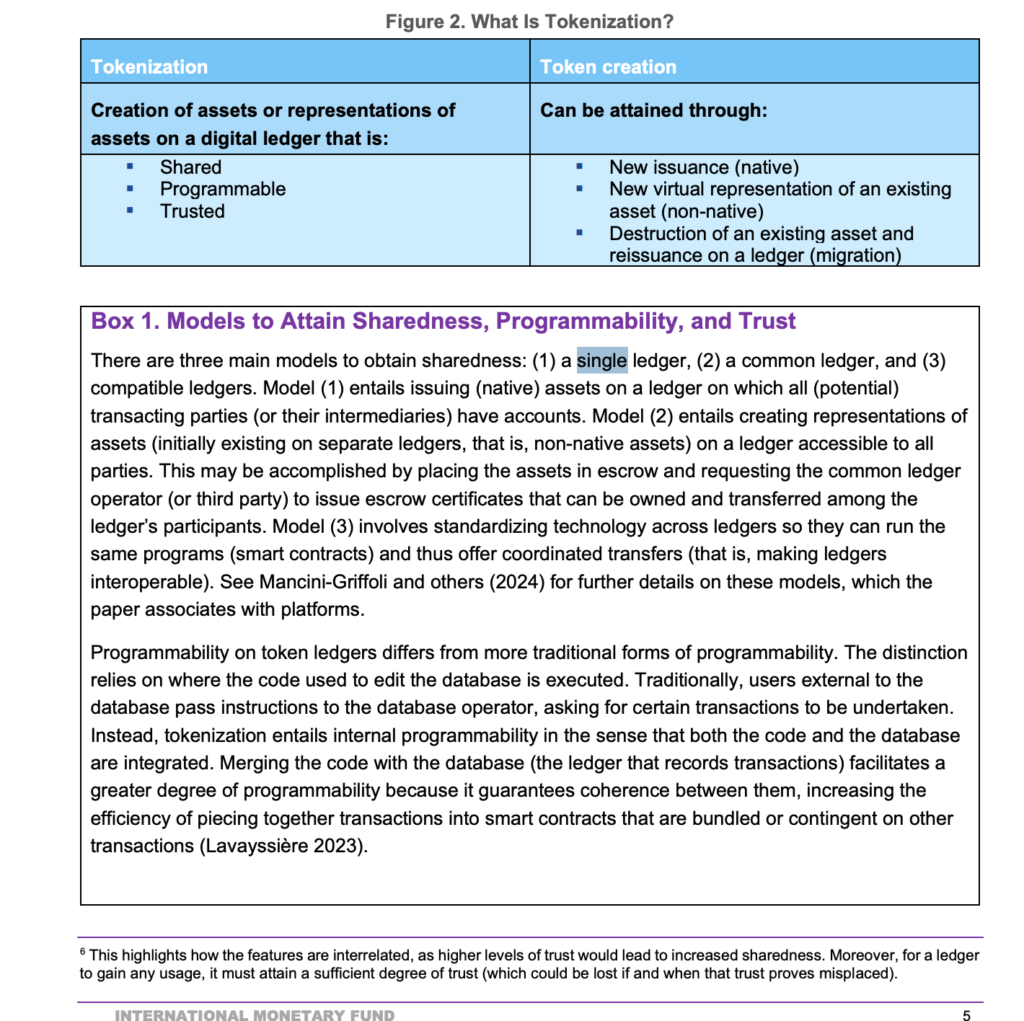

Cette vision rejoint le concept de Unified Ledger développé par la Banque des Règlements Internationaux.

Dans son Annual Economic Report 2023, le BIS résume cette ambition en une phrase :

« A unified ledger could incorporate tokenised central bank reserves, commercial bank money and government bonds. »

Autrement dit, il ne s’agit plus uniquement de déplacer de la monnaie, mais de permettre à la monnaie, aux actifs financiers et aux contrats intelligents d’interagir au sein d’une même infrastructure programmable.

Le rapport du FMI décrit une trajectoire similaire en évoquant le passage de registres isolés vers des common ledgers puis des compatible ledgers, capables de communiquer entre eux.

Une progression naturelle plutôt que trois modèles concurrents

Ces trois architectures ne doivent pas être perçues comme des solutions concurrentes.

Elles répondent à des niveaux de maturité différents.

Une banque régionale cherchant à moderniser ses paiements internes n’a pas les mêmes besoins qu’un acteur mondial spécialisé dans le financement du commerce international.

On peut ainsi considérer ces architectures comme trois étapes successives.

Le Single Bank Ledger optimise les opérations internes.

Le Shared Ledger optimise les échanges entre plusieurs banques.

Le Universal Ledger cherche à optimiser l’ensemble du système financier.

À mesure que les besoins d’interopérabilité augmentent, la complexité de gouvernance augmente également.

Comment choisir la bonne architecture ?

Le choix dépend avant tout de la stratégie poursuivie.

Une banque de détail privilégiera souvent une architecture propriétaire afin d’améliorer l’efficacité opérationnelle sans dépendre d’autres acteurs.

À l’inverse, un consortium bancaire souhaitant accélérer les règlements domestiques trouvera davantage de valeur dans une infrastructure partagée.

Enfin, les établissements présents sur plusieurs continents, fortement impliqués dans les paiements internationaux, le financement du commerce ou les marchés de capitaux tokenisés, auront naturellement intérêt à participer à des infrastructures interopérables de type Universal Ledger.

Autrement dit, il n’existe pas de modèle universel.

Chaque architecture représente un compromis entre quatre dimensions :

- simplicité de gouvernance ;

- rapidité de déploiement ;

- niveau d’interopérabilité ;

- potentiel de création de valeur.

Conclusion

Le débat autour des deposit tokens dépasse désormais la seule question de la tokenisation des dépôts bancaires.

La véritable différenciation réside dans l’architecture qui sous-tend ces jetons.

Les travaux de JPMorgan, du BIS et du FMI convergent vers une même conclusion : la transformation monétaire ne résultera pas d’un unique modèle technologique, mais d’une montée progressive vers des infrastructures toujours plus interconnectées.

Dans cette perspective, les Single Bank Ledgers, Shared Ledgers et Universal Ledgers ne constituent pas trois visions opposées, mais trois réponses à des besoins différents.

Pour les banques, le défi stratégique n’est donc pas de choisir entre ces modèles, mais d’identifier celui qui correspond le mieux à leur positionnement, à leur clientèle et à leurs ambitions dans l’économie tokenisée de demain.

Leave a Reply